Negocios > Global | HACIA 2022

Por Redacción Adlatina |

Los actores de todos los segmentos se están adaptando a los cambios transformadores del entorno competitivo, los hábitos de los consumidores y las expectativas del público. Según el informe de PwCGlobal Entertainment & Media Outlook 2018-2022 , la rápida evolución de la industria entró en una nueva fase dinámica. En medio de una situación de crecimiento amplio y continuado –pero distribuido desigualmente– tres imperativos afectan a todas y cada una de las empresas de esta industria: la convergencia, la conexión con los consumidores y la necesidad de generar confianza.

La “convergencia 3.0” está redefiniendo el terreno de juego competitivo. Está haciendo que se forme un grupo en continua expansión de “supercompetidores” y marcas especializadas en un nicho de mercado que se esfuerzan por asegurar la adhesión y el gasto de consumidores cada vez más exigentes.

A medida que esta ola de cambio avanza, se disuelven las fronteras que alguna vez separaron las industrias de entretenimiento y medios, tecnología y telecomunicaciones. Grandes proveedores de internet y plataformas de prestación de servicios se están integrando verticalmente, y empresas online gigantes se expanden de manera horizontal hacia más contenidos. Las divisiones tradicionales entre segmentos se desdibujan: entre impreso y digital, videojuegos y deporte, acceso inalámbrico y fijo, por cable y en línea, redes sociales y medios tradicionales. En el curso de este proceso, los modelos de negocios están siendo reinventados de modo que todas las empresas pueden acceder a nuevos flujos de ingresos y generar relevancia a escala.

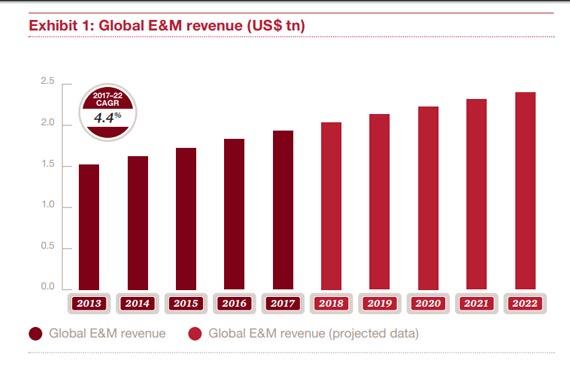

El gasto total global en entretenimiento y medios aumentará a una tasa de crecimiento anual de 4,4% durante los próximos cinco años. Con este impulso, los ingresos globales de la industria alcanzarán los 2.400 millones de dólares en 2022, en aumento con respecto a los 1.900 millones en 2017. El informe de PWC proporciona datos y pronósticos sobre ingresos para 15 segmentos de la industria, abarcando 53 países.

En el marco de este aumento general, el crecimiento más rápido se dará en los segmentos basados en lo digital. La realidad virtual será el primero a una tasa de crecimiento anual a cinco años del 40,4%. Le sigue el video a través de internet (over-the-top u OTT), a un 10%. En contraste, los diarios y revistas verán decaer sus ingresos en los próximos cinco años. Los segmentos de libros, radio y televisión tradicional y video doméstico crecerán, cada uno, a una tasa de menos del 2%.

Aunque el segmento de videojuegos y deportes electrónicos crecerá a una tasa general del 7,2%, el componente de deportes electrónicos dará un salto del 20,6% anual compuesto. Por el contrario, se proyecta que la música grabada crecerá en conjunto a una tasa fuerte, del 6%, pero tres de sus subcomponentes –formato físico, descargas y ringtones/ringbacks– sufrirán caídas significativas.

Los ingresos de taquilla aumentaron globalmente un 4,3% en 2017, pero cayeron en Francia, Estados Unidos y Australia. La publicidad televisiva global crecerá a una tasa del 2,7% hasta 2022, a pesar de que en 2017, por primera vez, bajó. Y aunque los ingresos por periódicos disminuyen prácticamente en todo el mundo, en India aumentarán en casi mil millones de dólares hacia 2022.

En relación con el gasto total en entretenimientos y medios por país, ningún mercado de Europa Occidental o América del Norte superará un 3% para 2022. China prácticamente equiparará a Estados Unidos en términos de crecimiento absoluto, lo que posiciona a los dos países en un pie de igualdad en cuanto a importancia mundial, si bien Estados Unidos sigue siendo un mercado más importante en términos absolutos.

El informe Outlook identificó cinco drivers claves que están reconfigurando la industria. En primer lugar, el número de conexiones de internet móvil de alta velocidad aumentará en 2.200 millones, globalmente, para 2022, lo que implica una vasta ampliación del mercado de consumo de contenidos móviles a mayor velocidad. Un punto de inflexión simbólico tendrá lugar en 2020, cuando el consumo total mundial de datos vía teléfonos celulares supere al consumo de banda ancha fija.

En segundo lugar, la explosión mundial en el acceso a dispositivos móviles hace que aparatos como los teléfonos inteligentes pasen a ser el principal medio por el que los consumidores acceden a contenidos y servicios, abarcando prácticamente todos los mercados. Esto convierte a los celulares en un foco cada vez más importante para la publicidad. Y una vez más, un punto de inflexión clave marcará este cambio: 2018 será el primer año en que los ingresos por publicidad a través de internet móvil excedan a los del servicio cableado.

Además, las compañías de entretenimiento y medios buscan expandirse más allá de las fuentes de ingresos tradicionales, que en muchos casos están decayendo. Al mismo tiempo, las empresas de telecomunicaciones se están enfocando hacia los contenidos de entretenimiento y medios para revitalizar su propio crecimiento. Como resultado, todos los actores de este ecosistema participan en una carrera para desarrollar nuevos flujos de ingresos.

Las plataformas tecnológicas y las redes sociales están aventajando a los creadores tradicionales de contenidos en cuanto a captar la atención de los consumidores y una porción creciente del gasto; estas tendencias alimentaron el surgimiento de supercompetidores. Ahora, algunas empresas de contenidos tradicionales dan batalla, desarrollando su propio negocio como plataformas.

Por último, los consumidores empoderados de hoy en día rechazan las experiencias de contenidos de "talla universal". En consecuencia, es fundamental para las compañías usar herramientas de análisis de datos e inteligencia artificial para personalizar su oferta. Y el atractivo de las experiencias en vivo persiste; por ejemplo, la venta de entradas para eventos de deportes electrónicos aumentará a una tasa del 21% hasta 2022.